🙅学資保険は必要ない

「子どもが生まれたら、とりあえず学資保険に入っておいたほうが安心?」

「将来の教育費、どう備えたらいいのかわからない…」

そんな悩みを抱える保護者の方は多いのではないでしょうか。最近では、出産後すぐに学資保険のパンフレットが届いたり、保険の営業を受けることも増えています。

「みんな入ってるらしいし…」「備えがないと不安だし…」と、なんとなく加入を考える方も少なくありません。

でも、ちょっと待ってください。

本当にその保険、必要ですか?

この記事では、「学資保険はいらない」という立場から、その理由と、代わりに選びたい「もっと柔軟で合理的な方法」についてわかりやすく解説していきます。

「子どもが生まれたら、学資保険に入ったほうがいいの?」

保護者なら一度は悩むこの問題。ですが、結論から言えば「学資保険はいらない」というのが、筆者の考えです。

我が家でも子どもが生まれた時から生命保険会社の方から営業がかかってきました。あの手この手で保険の営業がかかってきます。

なぜ“学資保険”が必要ないのか?

- ① 保険の仕組みによってコストが割高

学資保険は「保険」という名前がついているため、運用される資金から保険会社の手数料が差し引かれます。つまり、「貯金のようでいて、実はコストが高い」仕組みなのです。 - ② 払込免除がメリットに見えるが…

契約者(親や祖父母)が死亡した場合に以降の保険料支払いが不要になる「払込免除」がありますが、それならばシンプルな掛け捨て型の生命保険で代替できます。 - ③ 資金の使い道が制限されがち

学資保険で受け取れるタイミングや使い道は、大学入学金などに特化しています。途中での柔軟な引き出しが難しく、生活スタイルの変化に対応しづらいのです。

学資保険の代わりにどう備える?

教育資金を賢く準備するなら、「掛け捨て型生命保険」+「新NISA(積立投資)」が基本戦略です。

① 生命保険:FWD収入保障保険など

- 月々数千円でまとまった保障が得られる

- 保険料が安く、教育費以外にも使える

- 万が一の際に、必要な分だけ確実に家族に残せる

- 一般的な生命保険に比べ、少額のお金が毎月入ってくるので安心できる

② 新NISA:非課税で投資&積立

- インフレに対応した運用が可能

- 途中引き出しも自由で使い勝手が良い

- 積立額や運用商品をライフスタイルに合わせて調整できる

このように、「保険」と「投資」を分けて考えることで、費用対効果が高く、柔軟な資金計画が立てられます。

保険と投資がごちゃ混ぜになったものが保険商品です。ややこしい商品は買わなくてOKです。Simple is the best!

よくある質問

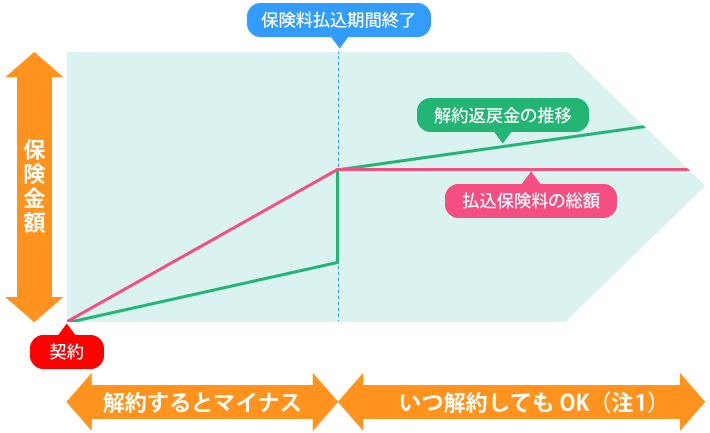

学資保険の返戻率が高いって聞いたけど?

確かに、一部の学資保険では返戻率が105〜110%という数字も見かけます。しかし、その返戻率は10年〜15年かけて、ようやく数%の上乗せがある程度。

引用:教育資金の準備に、学資保険以外に「生命保…【保険市場】

また、上の図のように早期に解約した場合はかなりの損が発生します。貯蓄性のある保険と言いつつ、手数料と保険料で半分以上は保険会社に持って行かれてしまいます。

年間数千円〜数万円の差であれば、それ以上の運用益を狙えるNISAや、使い勝手のよい現金預金のほうがメリットは大きいといえるでしょう。

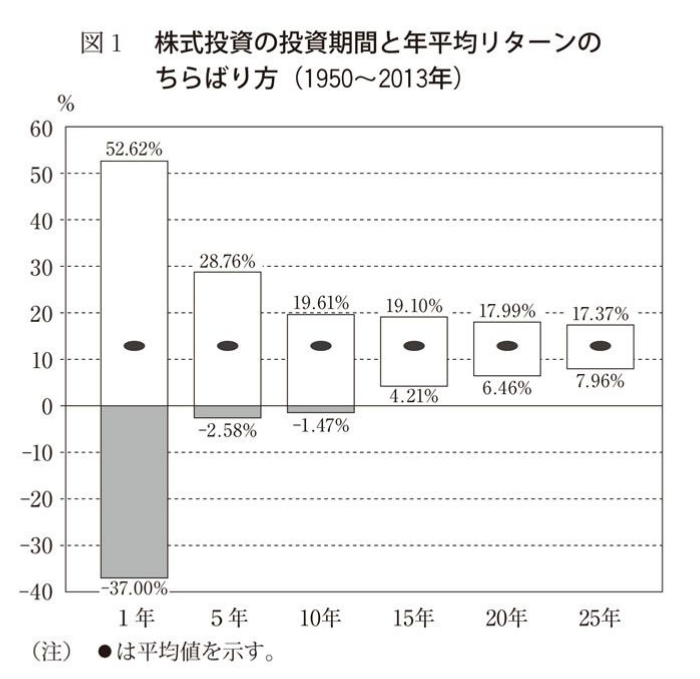

新NISAも投資である以上損をするのでは?

もちろん投資である以上、未来の予想はできませんので確実に儲ける話はないでしょう。しかし、下の図をご覧ください。

引用:長期投資は勝率が高い ウォール街のランダムウォーカー | AIキャンプ|株式会社ラーニングライト|中村俊也WEBサイト|生成AI・ChatGPT活用支援|静岡|AI研修

15年以上の長期投資である場合、一番成績が悪い場合でもプラスであったと言う結果が出ています。短期で見れば、もちろんマイナスになる可能性もあり、またマイナスの割合も非常に高いものとなっています。

先ほどの保険の図とこの投資リターンの図ってなんとなく似ていませんか?

やっていることは同じだからです。したがって、投資は投資、保険は保険で分けて考えることが非常に大事であると言うことができます。

まとめ|教育資金づくりは「目的別」に分けて考えよう

学資保険は「保険」と「貯蓄」の中途半端な存在です。大切なのは、何に備えるかを明確にした上で、必要な手段を選ぶこと。

- 親に万が一のことがあったとき→収入保障型の生命保険

- 将来の学費に向けた準備→新NISAなどの長期運用・積立

このように、それぞれの目的に合ったツールを使うことで、柔軟で効率的な教育資金の準備が実現します。

📌教育費の備え、はじめの一歩に

収入保障型の生命保険は、筆者も利用している FWD収入保障保険 がコスト・保障ともに優秀でおすすめです。

また投資を始めるなら、筆者も利用している楽天証券口座の開設が必要です。サイトが見やすくおすすめです。以下のリンクからチェックしてみてください。

ムダなく、しなやかに。教育費は「保険に頼りすぎない」選択が、これからの時代には賢い選択かもしれません。

不安だから保険に入るのは悪しき伝統です。これからは感情は切り離して、目的で考えるようにしていきましょう!See you! 👋

コメント