パパ先生、子どもの教育費っていくらかかるんですか?

子どもの教育資金、いくらかかるか不安になりますよね。

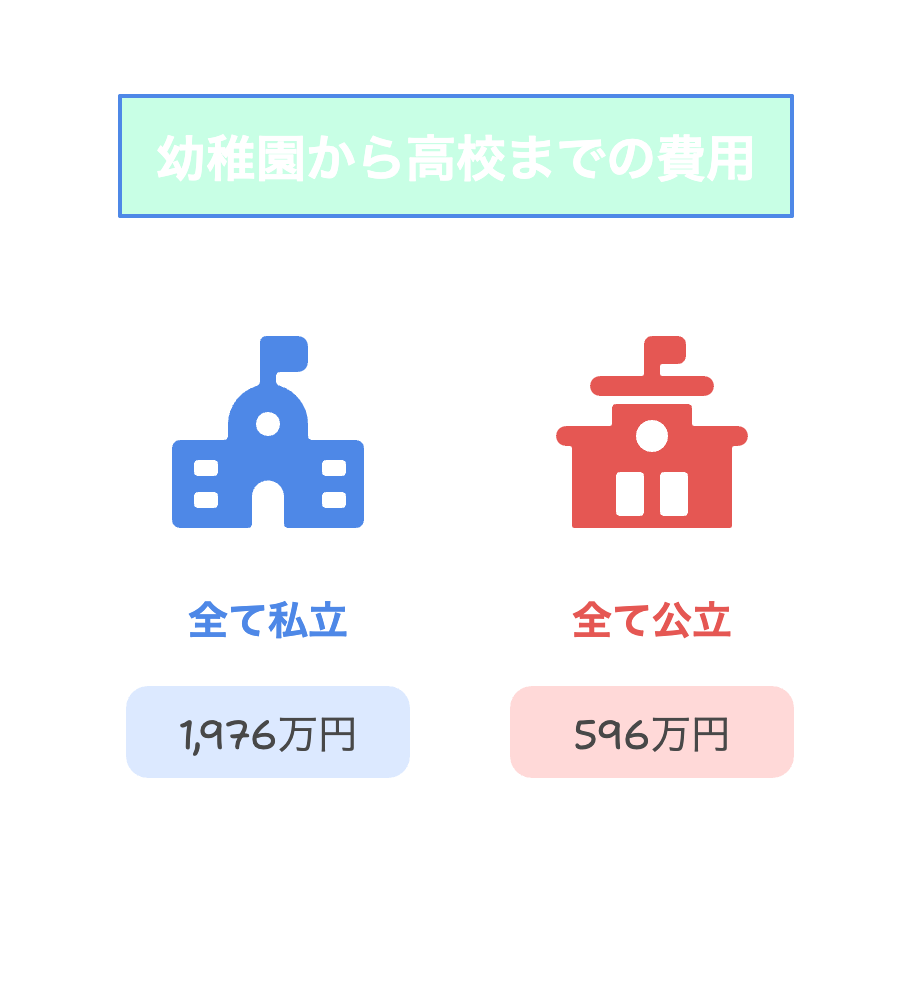

文部科学省の最新データ(2023年度)によると、幼稚園から高校まで全て公立でも596万円、私立なら1,976万円かかります。さらに大学費用を加えると、全て公立でも約1,000万円を超える計算に。

だからこそ、早めに新NISAで資産形成を始めることが大切なんです。

でも投資って怖くないですか?損したらどうしよう…

その気持ち、すごくよく分かります。

でも実は、銀行預金の金利0.001%では物価上昇に負けてしまうんです。一方、長期投資なら年平均4-6%のリターンが期待できる。これが複利で積み重なると、18年後には大きな差になります。

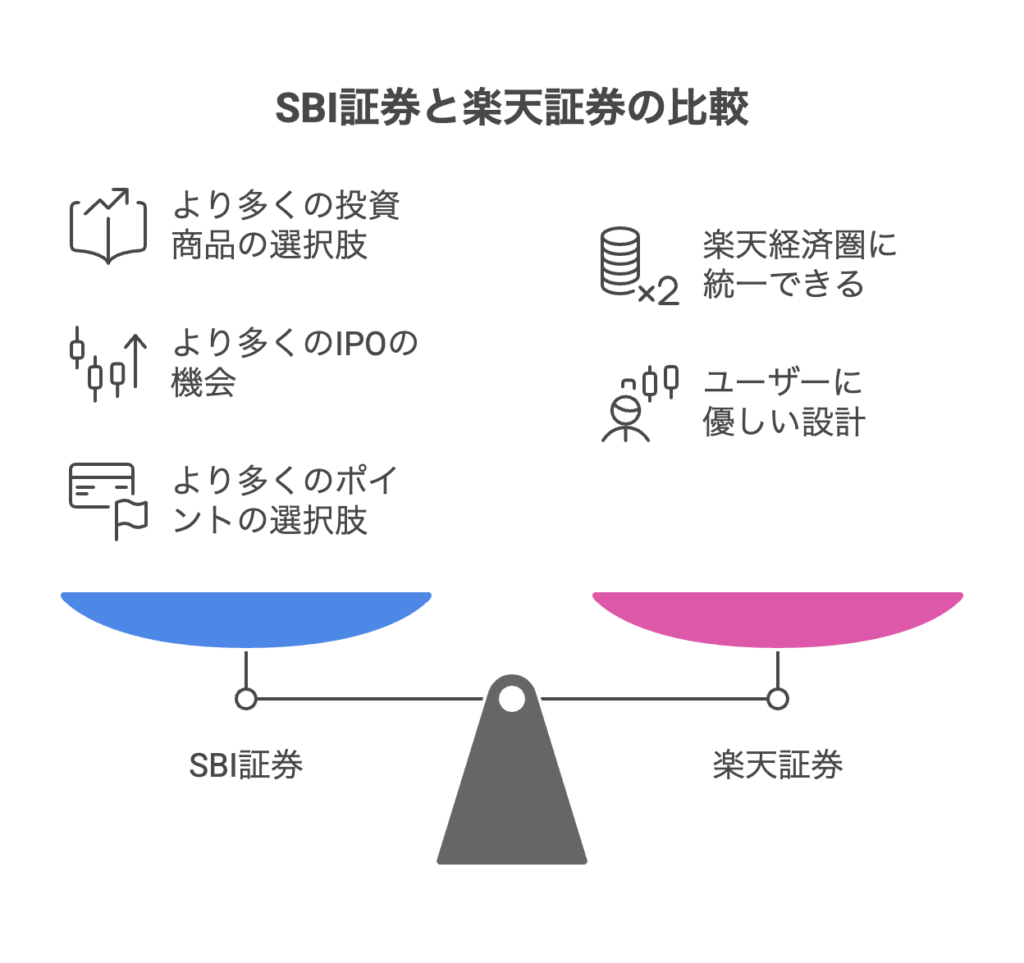

教員として10年以上の経験、そして2児のパパとして実際に楽天証券とSBI証券を4年以上使い続けてきた私が断言します。特に楽天証券は圧倒的に使いやすく、投資初心者にも優しい設計になっています。もちろんSBI証券も優良で、楽天証券は1,200万口座、SBI証券は1,400万口座の実績があります。

この記事では、両社の特徴を徹底比較し、あなたが「どちらを選ぶべきか」を明確にします。読み終わる頃には、子どものための具体的な行動プランが見えて、家族に自信を持って説明できるようになりますよ😊

結論:どちらも安心の証券会社。一歩踏み出すことで、子どもの未来は確実に変わります。

楽天証券・SBI証券に共通する5つのメリット

まず最初に、この2社がなぜこれほど多くの人に選ばれているのか、共通するメリットを見ていきましょう。

1. 新NISAに完全対応|子どもの将来に備えやすい制度設計

新NISAは2024年1月から始まった恒久的な制度で、生涯非課税保有限度額が1,800万円、非課税保有期間は無期限になりました。

簡単に言うと、「1,800万円分まで投資して得た利益に税金がかからない」「いつまでも保有できる」ということです。通常、投資で利益が出ると約20%の税金がかかるので、これは本当にお得な制度なんです💰

子どもの教育費準備には最適で、例えば毎月5万円を18年間積み立てれば、元本1,080万円。これが年3%で運用できれば約1,400万円になる計算です(手数料等は考慮せず)。

2. 100円から始められる|投資初心者に優しい金額設定

「投資って数万円からじゃないの?」と思っていませんか?実は、楽天証券もSBI証券も100円から投資信託が購入できます。

これってどういうことかというと、まずは「お試し」で始められるということ。いきなり大金を投資するのは怖いですよね。でも100円なら、コンビニのコーヒー代程度。「とりあえず画面を見てみる」「どんな感じか体験してみる」という気軽さで始められるんです。

私も最初は月1,000円から始めました。慣れてきたら徐々に金額を増やして、今では月10万円を自動積立しています。

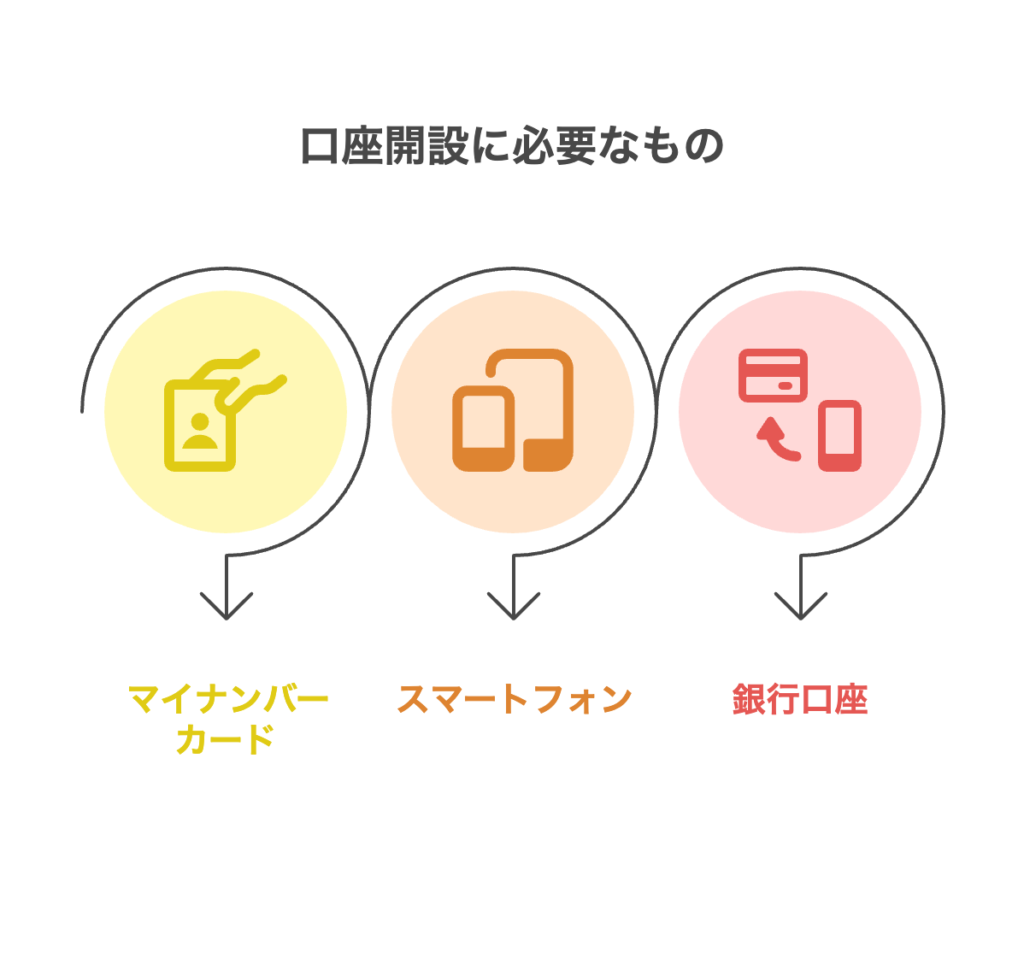

3. スマホ完結でかんたん|開設・運用まで全部スマホ

「証券口座の開設って難しそう…」そんな心配は無用です!今は本当に簡単になりました。

この3つがあれば、最短5分で申し込み完了。審査を含めても数日で取引開始できます。

4. 手数料が無料or最安水準|新NISAでもコスト0円運用が可能

2023年10月より、SBI証券・楽天証券ともに国内株式の売買手数料が無料化されました。さらに新NISA枠内なら米国株式・海外ETFの売買手数料も無料です。

「手数料なんて大したことないでしょ?」と思うかもしれませんが、長期投資では手数料の差が大きく影響します。例えば、毎月3万円を20年間積立投資した場合、手数料が年1%違うだけで最終的に数十万円の差になることも。

投資信託の信託報酬(運用管理費用)も、両社とも業界最安水準のインデックスファンドを豊富に取り揃えています。

5. 実績がある|利用者数も信頼もトップクラス

数字が証明する安心感も大切ですよね。両社とも圧倒的な口座数を誇っています:

- 楽天証券:1,200万口座(2025年1月時点)

- SBI証券:1,400万口座(2025年3月時点、グループ合計)

これだけ多くの人が選んでいるということは、それだけサービスや信頼性が評価されている証拠。「みんなが使っているから安心」という心理的な安心材料にもなりますよね。

ネット証券のデメリット

メリットばかりお伝えしましたが、当然デメリットもあります。正直にお話ししますね。

人に相談しづらい 店舗型証券のように「対面で相談」ができません。何か分からないことがあっても、基本的にはネットの情報やチャットサポートが頼り。

大金を動かすのが心理的に怖い これは本当によく分かります。でも実際には「100円からOK」「途中で売ってもNISA内なら税金なし」という柔軟性があります。

子ども名義での口座開設は基本不可 新NISAは18歳以上が対象なので、現在1歳のお子さんなら親名義での運用が現実的。将来お子さんが18歳になったときに譲渡するか、そのまま教育費として使うのが一般的です。

あなたに合うのは楽天証券?SBI証券?

ここまで共通点をお話ししましたが、「結局どちらを選べばいいの?」という疑問が出てきますよね。実際に両方使っている私の視点で、選び方をお伝えします。

私の選択と1年使った感想

私は結果的に楽天証券をメインにしています。理由は楽天経済圏の住人だったから。楽天市場、楽天カード、楽天モバイルを使っていたので、自然な流れでした。

今となっては楽天カードしか使ってませんが…。笑

1年使った率直な感想: 思ったよりも簡単で、自動積立の「ほったらかし投資」が本当に続けやすい。毎月決まった日に自動で積立されるので、投資していることを忘れるくらい😅笑

今では月10万円(年120万円)を積立設定していて、着実に資産が増えているのを実感しています。もちろん値動きはありますが、長期視点で見ると右肩上がりになっています。

よくある質問(FAQ)

実際に相談を受けた中で、特に多い質問をまとめました。

Q:子ども名義では口座開設できないの?

A:新NISAは18歳以上が対象です。未成年のお子さんなら親名義での運用が一般的。将来的にお子さんが18歳になったときの選択肢を考えておくのが良いでしょう。

Q:途中でやめたくなったら?

A:NISA口座でもいつでも売却は可能です。売却した分の非課税投資枠は翌年に復活するので、柔軟に対応できます。手数料も無料の範囲内なら安心です。

Q:どちらの口座を開いても損しませんか?

A:楽天もSBIも共通して優良証券会社です。どちらを選んでも大きな失敗はありません。あとはポイント制度や使いやすさの好みで決めて大丈夫です。ただしNISA口座を開設できるのは1つだけです。

Q:毎月いくらから始めればいい?

A:100円からでもOKですが、教育費準備が目的なら月1万円〜3万円程度が現実的。無理のない範囲で始めて、慣れてきたら金額を増やしていくのがおすすめです。

まとめ|「一歩踏み出す」だけで、子どもの未来は変わる

長い記事を最後まで読んでいただき、ありがとうございました。

もう一度整理すると:

- 投資=怖いはもう過去の話

- 誰にでもできる新NISAとネット証券の組み合わせが最強

- 楽天証券もSBI証券も優良。どちらを選んでも安心

- 「家族のために始めた」という選択が、きっと自信になる

私自身、投資を始める前は「難しそう」「怖い」「失敗したらどうしよう」と思っていました。でも実際に始めてみると、思っていたよりもずっと簡単で、安心できるものでした。

でも実際に始めてみると、思っていたよりもずっと簡単で、安心できるものでした。

教員として多くの家庭を見てきた経験から言うと、「子どものために行動を起こした」という事実が、親としての自信につながるんです。それは金額の大小ではなく、「将来に向けて準備している」という安心感から生まれるもの。

今日という日が、お子さんの人生で一番若い日。そして投資を始めるのに一番早い日です。

一歩踏み出してみませんか?きっと1年後の自分が「あのとき始めてよかった」と思えるはずです😊

投資にはリスクがあります。でも何もしないリスクの方が大きいというのが、私の正直な感想です。この記事は教育目的で作成しており、投資を推奨するものではありません。投資は自己責任で行い、不明な点は専門家にご相談ください。

コメント